A partir del 1 de agosto de 2025 se modificó el plazo máximo de atraso del registro de los libros vinculados a la presentación del PDT – Formulario Virtual N.º 0625, declaración jurada que contiene el estado de ganancias y pérdidas al 30 de abril y/o al 31 de julio y que permite modificar o suspender los pagos a cuenta del Impuesto a la Renta.

¿A quiénes alcanza?

A los contribuyentes que presenten el PDT – FV N.º 0625 para modificar o suspender sus pagos a cuenta del IR. Para estos casos, se actualiza el límite de atraso permitido en los libros que respaldan dicha información.

Libros comprendidos

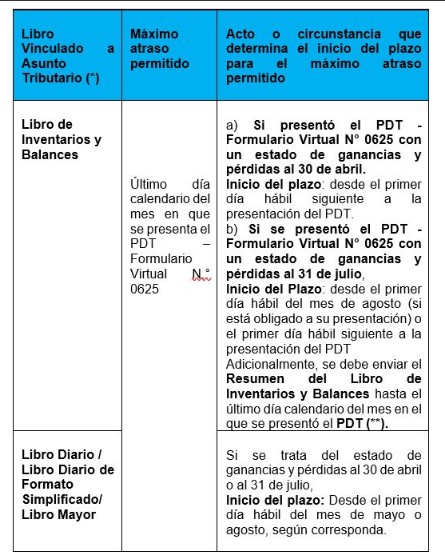

- Libro de Inventarios y Balances.

- Libro Diario y Libro Diario en formato simplificado.

- Libro Mayor.

Objetivo de la medida

- Propiciar la correcta determinación de los pagos a cuenta del Impuesto a la Renta.

- Facilitar la verificación de la información anotada en los libros vinculados a la declaración.

- Adecuar la normativa sobre el envío del resumen del Libro de Inventarios y Balances.

Plazos de atraso (cuadro referencial)

La RS N.º 000257-2025/SUNAT establece los nuevos plazos de atraso para los libros vinculados a la presentación del PDT 0625. A continuación, un cuadro referencial tomado de la fuente indicada:

Notas importantes

- El atraso permitido se refiere al límite máximo para registrar operaciones en los libros indicados.

- La consistencia entre la información del PDT 0625 y los libros es clave para evitar observaciones en fiscalización.

- Los contribuyentes obligados al llevado electrónico deben considerar además los plazos y validaciones del PLE.

Base legal

- Resolución de Superintendencia Nº 234-2006/SUNAT – Establece normas de libros y registros vinculados a asuntos tributarios (30.12.2006).

- Resolución de Superintendencia Nº 286-2009/SUNAT – Implementa el llevado de determinados libros y registros vinculados a asuntos tributarios (31.12.2009).

- Resolución de Superintendencia Nº 196-2010/SUNAT – Modifica la RS Nº 286-2009/SUNAT para facilitar el acceso al sistema electrónico (27.07.2010).

- Resolución de Superintendencia Nº 000257-2025/SUNAT – Modifica el plazo máximo de atraso de determinados libros vinculados a asuntos tributarios para casos de PDT – FV N.º 0625 (31.07.2025).

Recomendaciones prácticas

- Alinear calendarios contables para cerrar y registrar dentro del nuevo límite.

- Verificar que el estado de resultados del PDT 0625 tenga sustento contable en libros.

- Mantener control de versiones y respaldos del PLE y constancias de envío/validación.

- Monitorear posibles criterios de gradualidad aplicables ante eventuales infracciones.

Nuevo plazo máximo de atraso de registro de libros vinculados al PDT – Formulario Virtual N° 0625

Desde el 01/08/2025 rige un nuevo plazo máximo de atraso para el Libro de Inventarios y Balances, Libro Diario (y simplificado) y Libro Mayor cuando se presenta el PDT–FV N.º 0625.

Categorias

Fecha de publicación

2025-10-02¡Lo mejor para tu negocio!

¿Quienes nos apoyan?